| Unidade 4 -

Na atividade financeira do Estado, a execução financeira apresenta a movimentação de recursos que ocorre na economia para a execução do orçamento público e, assim, cumprir as diversas diretrizes traçadas para o funcionamento do setor público e as melhorias necessárias para a sociedade. Consequentemente, foi necessário criar um sistema eficiente para a movimentação de recursos financeiros pelos diferentes órgãos que compõem o setor público brasileiro.

Ao final desta aula, você será capaz de:

O planejamento do setor público sobre as finanças públicas ocorre em diferentes fases ao longo do tempo, inclusive passando de um planejamento público de prazo mais alongado, como é o caso do Plano Plurianual (PPA) de quatro anos de planejamento sobre as finanças públicas, até o planejamento anual, por meio da Lei de Diretrizes Orçamentárias (LDO), feito para estabelecer as metas e prioridades que serão dadas às finanças públicas para o ano seguinte. Por fim, a Lei Orçamentária Anual é a responsável pela execução do orçamento público planejado, devendo ser votada e sancionada até o último dia de dezembro (31), para início da execução orçamentária no ano seguinte.

Caro(a) estudante, nesse contexto, a análise da execução financeira apresentada ao longo dessa aula tem como foco o orçamento público federal do Brasil em consequência das estratégias, leis e normas seguidas pelo governo federal servir como base para que as outras esferas do governo (estados e municípios) utilizem de estratégias semelhantes no momento do planejamento, elaboração e execução orçamentária e financeira dos seus recursos públicos para pagamento das despesas planejados em determinado exercício financeiro (que também é de um ano).

Por essa lógica, os estados e municípios brasileiros também devem seguir a Constituição Federal de 1988 e a Lei de Responsabilidade Fiscal de 2000 como diretrizes para as boas normas de conduta pelos agentes públicos. Desse modo, também é apresentado o SIAFI (Sistema Integrado de Administração Financeira do Governo Federal) que serve para a execução financeira do orçamento, além de servir como base para as outras esferas do governo. Porém cabe ressaltar que o SIAFI não é o único sistema existente no país.

“A Lei Orçamentária Anual (LOA) estabelece os Orçamentos da União, por intermédio dos quais são estimadas as receitas e fixadas as despesas do governo federal. Na sua elaboração, cabe ao Congresso Nacional avaliar e ajustar a proposta do Poder Executivo, assim como faz com a Lei de Diretrizes Orçamentárias (LDO) e o Plano Plurianual (PPA). Os Orçamentos da União dizem respeito a todos nós, pois geram impactos diretos na vida dos brasileiros. O Orçamento Brasil é um instrumento que ajuda na transparência das contas públicas ao permitir que todo cidadão acompanhe e fiscalize a correta aplicação dos recursos públicos”.

Para mais informações sobre cada um dos três pilares do planejamento e orçamento público, consulte o site da Câmara dos Deputados. Disponível em: <https://www2.camara.leg.br/orcamento-da-uniao/leis-orcamentarias/loa>. Acesso em: 27 abr. 2019.

Após todo o planejamento e possibilidade de execução do orçamento aprovado com possíveis vetos e sancionado pelo(a) Presidente da República, inicia-se uma nova etapa. Assim, as decisões e as escolhas expressas na LOA assumem natureza financeira por meio dos fluxos de recursos que acabam entrando e saindo do Tesouro Nacional para financiar o planejamento econômico do governo ao longo de determinado período, geralmente um ano (GIACOMONI, 2017).

Nesse contexto, o planejamento é obrigatório no governo, inclusive por meio de legislação própria com base na Constituição Federal de 1988 e na Lei Complementar nº 101/00, Lei de Responsabilidade Fiscal (LRF), por exemplo, para direcionar a forma de planejamento do setor público e, inclusive, ter a possibilidade de punição do agente público que não cumprir as diretrizes expostas nas leis. Desse modo, nas finanças públicas, não existe alta flexibilidade, como no caso das finanças privadas sobre os gastos que devem ser realizados pelo governo (GIACOMONI, 2017).

Na Figura 1, é possível verificar que o processo de movimentação orçamentária parte da descentralização dos créditos a partir do Sistema Orçamentário Federal (SOF), por meio do conceito de descentralização externa (SOF para os Ministérios) e descentralização interna (Ministérios e unidades gestoras e/ou Entidade Supervisionada). Já pelo lado financeiro ocorre a movimentação de recursos a partir da Secretaria do Tesouro Nacional (STN) que repassa as suas cotas para os ministérios, os quais, por sua vez, repassam para a Entidade supervisionada e sub-repassam para as unidades gestoras (TEIXEIRA, 2016).

[...] o Ministério da Fazenda, por meio da Secretaria do tesouro Nacional, é o órgão central responsável pelo financeiro. Tanto os créditos orçamentários quanto os recursos financeiros podem ser movimentados entre unidade gestoras [...] a movimentação de recursos do órgão central de programação financeira para os órgãos setoriais é chamada Cota

(TEIXEIRA, 2016, p. 19).

Nessa perspectiva, a execução orçamentária é a utilização dos créditos consignados no orçamento. Por outro lado, a execução financeira representa a utilização dos recursos financeiros, visando atender à realização dos projetos e atividades atribuídas a cada unidade. Desse modo, na técnica orçamentária, as palavras crédito e recurso são diferentes. A primeira designa o lado orçamentário por meio da dotação ou autorização de gasto ou sua descentralização. Já a segunda é usada no lado financeiro, indicando dinheiro ou saldo de disponibilidade financeira. Logo, crédito e recurso são duas faces da mesma moeda (TEIXEIRA, 2016).

“As organizações privadas, como regra geral, mantêm a execução financeira - receitas e despesas - de forma autônoma em relação ao orçamento. Este, quando existe, cumpre papel de orientador geral, andando, porém num circuito paralelo. Nesse sentido, é naturalmente aceito que o orçamento da organização sofra mudanças de rumo, acompanhando, por assim dizer, o comportamento real das finanças. Na finança governamental, não há semelhante flexibilidade, pelo menos no que diz respeito aos gastos” (GIACOMONI, 2017, p. 317).

Aqui, faz-se necessário ressaltar o papel do cronograma de desembolsos do Brasil, visto que esse é o passo inicial para a execução financeira que ocorre durante o exercício financeiro para a quitação das obrigações financeiras do Estado brasileiro. Basicamente, segundo a Lei de Responsabilidade Fiscal na seção IV da execução orçamentária e do cumprimento de metas, em seu art. 8º, afirma-se que, em até trinta dias após a publicação dos orçamentos, nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder Executivo deve estabelecer a programação financeira e o cronograma de execução mensal de desembolso (BRASIL, 2017).

Outra questão importante no art. 8º, em seu parágrafo único, é sobre os recursos legalmente vinculados à finalidade específica que serão utilizados, exclusivamente, para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Já o art. 9º explica que, durante o cronograma de desembolso, ainda é possível, bimestralmente, em momentos que a receita pode não cumprir com as metas traçadas para os gastos, ocorrer a limitação de empenho e movimentação financeira (BRASIL, 2017).

As dotações consignadas aos créditos orçamentários e adicionais representam autorizações de despesas válidas para utilização no período de vigência da lei orçamentária anual. Para que as despesas possam ser efetivamente realizadas, é necessário que os recursos financeiros estejam disponíveis no momento devido para quitar a obrigação

(GIACOMONI, 2017, p. 322).

Em suma, a norma federal sobre o cronograma de desembolsos explica que a LDO federal é a responsável por disciplinar a programação financeira que foi instituída pela Lei de Responsabilidade Fiscal. Esta estabelece que cada Poder e o Ministério Público, em decorrência de sua autonomia administrativa, devem elaborar o seu cronograma de desembolso mensal, pautado no planejamento anual, no prazo de 30 dias após a publicação da Lei Orçamentária Anual (GIACOMONI, 2017).

Caro(a) estudante, como não existe uma alta flexibilidade sobre a execução financeira do orçamento para os gastos do governo, isso não é apenas uma peça de orientação para o setor público, ou seja, a execução financeira das despesas deve ter sempre como marco definidor as autorizações constantes no orçamento aprovado pelo governo (passado pelo Executivo e Legislativo). Assim, o comportamento financeiro da instituição pública (União, Estados, Municípios e Distrito Federal) deve obedecer à programação estipulada na forma orçamentária (GIACOMONI, 2017).

“De 1829 a 1886, o ano financeiro de 12 meses se iniciava em 1º de julho. No império e na República até 1914, o exercício financeiro era de 18 meses, ou seja, estendia-se por mais seis meses após o encerramento do ano financeiro. Na primeira metade do século XX, o período do exercício financeiro variou de 21, 16 e 13 meses. A partir de 1949, o ano financeiro passa a coincidir com o exercício: 1º de janeiro a 31 de dezembro” (GIACOMONI, 2017, p. 318).

.jpg)

Segundo o site da Secretaria do Tesouro Nacional (STN), sobre a execução financeira, o dispêndio de recursos financeiros oriundos do Orçamento Geral da União é feito, exclusivamente, por meio de Ordem Bancária (OB) e da Conta Única do Governo Federal, possuindo como destino o pagamento de compromissos e transferência de recursos entre as Unidades Gestoras (UG), como é o caso da liberação de recursos para fins de adiantamento, suprimento de fundos, cota, repasse, dentre outros (BRASIL, 2019).

O ingresso de recursos se dá quando o contribuinte efetua o pagamento de seus tributos por meio de DARF, seja a partir do sistema bancário, seja pelo sistema eletrônico. Com essas informações sobre o pagamento sendo levadas até a Secretaria da Receita Federal e para o SIAFI, ao receber esses recursos (caixa positivo), inicia-se a fase de saída dos recursos para pagamentos diversos. O pagamento entre as UG ocorre mediante a transferência de limite de saque, que é a disponibilidade financeira da UG on-line, existente na conta única (BRASIL, 2019).

Nesta seção, aprimoramos o conhecimento sobre as finanças públicas, especificamente ao setor da execução financeira do Governo Federal que o SIAFI proporciona, visto que é onde ficam registradas todas essas ordens sobre a execução financeira. Nesse contexto, seguiremos as informações contidas diretamente na Secretaria do Tesouro Nacional (STN) para tornar o conteúdo mais prático.

O Sistema Integrado de Administração Financeira, conhecido como SIAFI, é o principal instrumento utilizado para registro, acompanhamento e controle da execução orçamentária, financeira e patrimonial do Governo Federal. Esse sistema foi criado em 1987 com o principal objetivo de auxiliar o Governo Federal para melhorar a sua execução e controle financeiro, de modo a melhorar a eficiência sobre a utilização dos recursos públicos da União (BRASIL, 2019).

Nessa perspectiva, o SIAFI proporcionou melhorias para o setor público e, atualmente, o Governo Federal possui uma conta única para gerir a sua execução financeira. Assim, todas as saídas de dinheiro ocorrem com o registro de sua aplicação e do servidor público que a efetuou, facilitando o controle (BRASIL, 2019).

O site do Tesouro Nacional apresenta mais informações sobre a história do SIAFI e dos motivos que tornaram a criação de um sistema aos moldes do SIAFI de extrema necessidade para o país. Disponível em: <http://www.tesouro.fazenda.gov.br/historia>. Acesso em: 29 abr. 2019.

Cabe ressaltar que, desde a sua criação, o SIAFI tem alcançado satisfatoriamente os seus principais objetivos, podendo ser considerado um caso de sucesso no avanço da informatização, agilidade, eficácia e eficiência sobre a execução financeira no Brasil. Assim, o Quadro 1 apresenta os principais objetivos do SIAFI (BRASIL, 2019).

Quadro 1 - Objetivos do SIAFI

Fonte: Secretaria do Tesouro Nacional (2019, on-line).

Assim sendo, o SIAFI brasileiro pode ser considerado uma ferramenta poderosa para executar, acompanhar e controlar eficientemente a correta utilização dos recursos da União, conseguindo melhorar os conhecimentos sobre a execução financeira do setor público do Governo Federal. Nessa perspectiva, podemos analisar as vantagens e principais atribuições que são disponibilizadas por meio desse importante sistema de informação no país (BRASIL, 2019).

“A performance do Siafi transcendeu as fronteiras brasileiras, despertando a atenção no cenário nacional e internacional. Vários países, além de alguns organismos internacionais, têm enviado delegações à Secretaria do Tesouro Nacional com o propósito de absorver tecnologia para implantação de sistemas similares [...] A implantação do Siafi foi viabilizada a partir da criação da STN, vinculada ao Ministério da Fazenda, com o objetivo de promover a modernização e a integração dos sistemas de programação financeira, de execução orçamentária e de contabilidade dos órgãos e entidades públicas do Governo Federal. Para tanto, fez uma parceria com o Serviço Federal de Processamento de Dados (Serpro), para o desenvolvimento de um sistema computacional que fornecesse todas as informações necessárias, de maneira segura e tempestiva, que teve sua implantação em 1987” (TEIXEIRA, 2016, p. 19-21).

O SIAFI foi de extrema importância para o país no avanço sobre o controle da contabilidade pública da União, sendo reconhecido no mundo inteiro e recomendado, inclusive, pelo FMI. Assim, muitos agentes econômicos externos passaram a olhar com interesse sobre as finanças públicas do Brasil na medida em que o SIAFI aumentou a eficiência e eficácia da contabilidade pública do Governo Federal, permitindo uma melhor execução financeira do orçamento (BRASIL, 2019).

Agora, observaremos o Quadro 2 com as vantagens que o SIAFI proporcionou para o Brasil.

Quadro 2 - Vantagens da implementação do SIAFI.

Fonte: Secretaria do Tesouro Nacional (2019, on-line).

Além de tudo isso, o SIAFI apresenta inúmeras vantagens que o distingue de outros sistemas em uso no âmbito do Governo Federal, tais como: I) sistema disponível 100% do tempo e on-line; II) sistema centralizado, o que permite a padronização de métodos e rotinas de trabalho; III) interligação em todo o território nacional; IV) utilização por todos os órgãos da Administração Direta (poderes Executivo, Legislativo e Judiciário); V) utilização por grande parte da Administração Indireta; dentre outros (BRASIL, 2019).

O SIGA Brasil reúne, em um único portal, informações do Sistema Integrado de Administração Financeira do Governo Federal (SIAFI) e de outras bases de dados internas e externas, por meio de uma ferramenta simples para a elaboração de consultas e relatórios. O sistema disponibiliza, ainda, várias consultas prontas, a fim de facilitar a disseminação de informações sobre o orçamento público (AZEVEDO; BARBOSA; GUIRELLI, 2018).

Para mais informações, consulte a apostila sobre o SIGA Brasil, disponível em: <https://www12.senado.leg.br/orcamento/documentos/precisa-de-ajuda/apostila-completa-siga-brasil>. Acesso em: 29 abr. 2019.

Em relação às atribuições, o SIAFI serve como um sistema informatizado para o processamento e controle da execução financeira dos órgãos da administração pública direta. Nesse contexto, o SIAFI oferece facilidades para a administração pública, registrando as informações pertinentes para a execução financeira e as demais relacionadas (BRASIL, 2019).

Criação do Siafi Gerencial

Criação de teclas de atalho.

Surgimento de contas a pagar e receber.

Ordem bancária com código de barras (OB Fatura).

Guia de Recolhimento da União.

Portal Siafi.

Manual Siafi Web.

Siafi Gerencial Web.

Tesouro Gerencial.

Para facilitar o trabalho de todas essas Unidades Gestoras, o SIAFI foi concebido para se estruturar por exercícios, sendo que ele é organizado em subsistemas, os quais estão divididos em módulos, de maneira a disponibilizar inúmeras transações com características em comum. É no nível de transação que são efetivamente executadas as diversas operações do sistema, isto é, da entrada de dados até a possibilidade de consultas (TEIXEIRA, 2016).

“De modo geral, o nome das transações é composto pelas primeiras letras de cada um dos seus termos, devendo ser pronunciado obedecendo a essa lei de formação. Assim, todas as transações de consulta iniciam-se com a sílaba CON. (ex: Conug, Conorgão). As transações de entrada de documentos no sistema são representadas apenas pela sigla do documento como ND – Nota de Dotação, NC – Nota de Movimentação de Crédito e NE – Nota de Empenho” (TEIXEIRA, 2016, p. 22).

O SIAFI tem a capacidade de promover automaticamente os lançamentos contábeis correspondentes aos registros dos atos e fatos praticados pelos gestores públicos quando do exercício de suas atividades, permitindo utilizar a contabilidade como fonte de informações confiáveis e instantâneas, visto que a execução contábil obedece ao plano de contas elaborado e mantido de acordo com os padrões estabelecidos. Desse modo, o SIAFI consegue sistematizar e uniformizar o registro contábil dos atos e fatos de gestão (BRASIL, 2019).

Nesse contexto, o SIAFI permite a consulta a partir de duas modalidades: I) analíticas; II) sintéticas. Esta pode ser feita utilizando dados atualizados até o último dia útil anterior à data da consulta (sistema atualiza a noite). Já a consulta analítica é feita em tempo real, permitindo a consulta de dados até o momento do pedido de informação no sistema. Ao facilitar as consultas, o SIAFI é utilizado por todos os órgãos da administração direta (Poderes Legislativo, Executivo e Judiciário) e por grande parte da administração indireta (TEIXEIRA, 2016).

As entidades que ainda não utilizam o Siafi têm seus saldos contábeis integrados periodicamente, para efeito de consolidação das informações econômico-financeiras do Governo Federal, à exceção das sociedades de economia mista, que não fazem parte do orçamento fiscal e da seguridade social, que registram apenas a participação acionária do governo. Essa integração das informações proporciona transparência sobre o total dos recursos movimentados pela administração pública, tanto no que se refere à origem, quanto à aplicação destes recursos em âmbito nacional

(TEIXEIRA, 2016, p. 23).

Mais informações sobre o SIAFI podem ser obtidas diretamente no site da Secretaria do Tesouro nacional. Disponível em: <http://www.tesouro.fazenda.gov.br/siafi>. Acesso em: 29 abr. 2019.

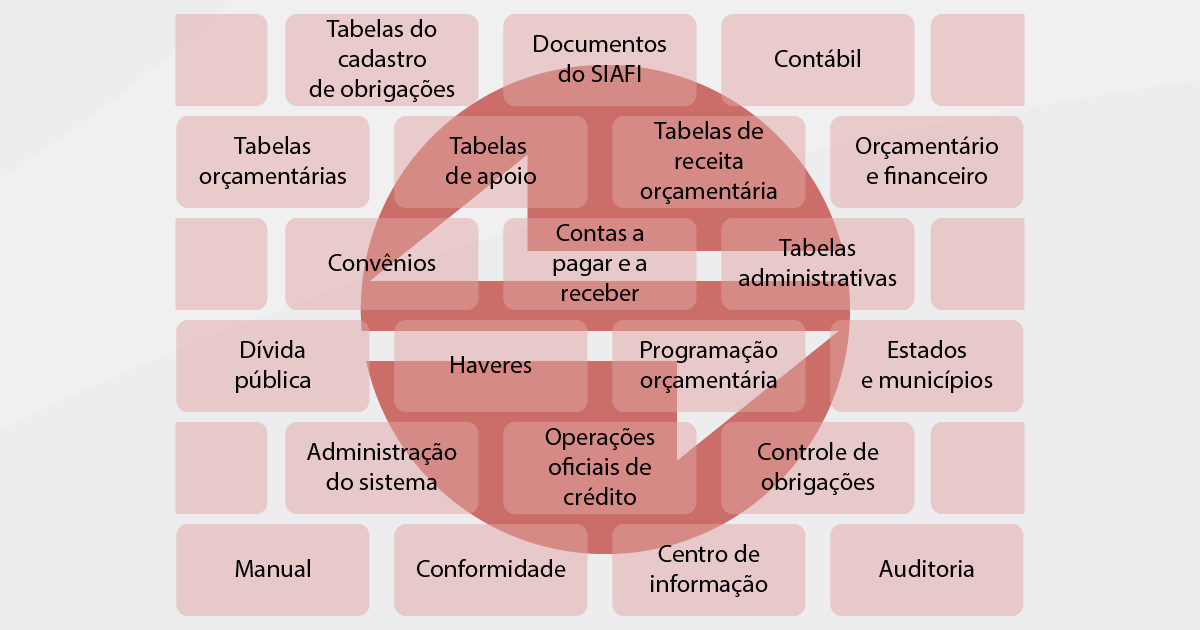

O SIAFI possui três pilares, os quais são: o documento, a conta e o evento. O documento está relacionado ao sistema dos atos e fatos da administração pública que provocam efeitos orçamentários, financeiros, patrimoniais e de controle. Os principais documentos emitidos no SIAFI são: I) Nota de Dotação (ND); II) Nota de Movimentação de Crédito (NC); III) Nota de Empenho (NE); IV) Nota de Lançamento (NL); V) Nota de Programação Financeira (PF); VI) Guia de Recolhimento a União (GRU); VII) Ordem Bancária (OB); VIII) Documento de Arrecadação Financeira (DARF); IX) Guia de Previdência Social (GPS), como exposto por Teixeira (2016).

A conta está inserida no Plano de Contas que apresenta as diretrizes técnicas gerais e especiais que orientam o registro dos fatos ocorridos e dos atos praticados pela administração pública, sendo os seus integrantes: a Relação de Contas, a Tabela de Eventos e os Indicadores Contábeis. A conta é o título representativo da composição, variação, estado do patrimônio, bem como de bens, direitos e obrigações e situações nele não compreendidas, mas que direta ou indiretamente possam afetar o patrimônio, exigindo, por isso, o controle contábil específico (TEIXEIRA, 2016).

O SIAFI foi um importante instrumento desenvolvido pelo Governo Federal para auxiliar na execução orçamentária e financeira do país, inclusive sendo reconhecido internacionalmente pelo bom desempenho em sua função. Assim, analise as afirmativas a seguir.

I. O SIAFI é utilizado para a facilitação e controle da utilização dos recursos públicos.

II. O SIAFI permite o controle sobre a movimentação dos recursos públicos durante o exercício financeiro.

III. O SIAFI é utilizado para controlar a oferta de moeda durante a programação dos recursos públicos.

IV. O SIAFI tem como base a construção de uma estrutura de controle sobre as transações privadas.

Está correto o que se afirma em:

I e II, apenas.

A afirmativa I está correta, visto que o SIAFI é de grande importância para o controle sobre a execução orçamentária e financeiro, melhorando a eficácia dos desembolsos públicos. A afirmativa II está correta, porque o SIAFI permite a melhoria sobre o controle sobre os recursos financeiros públicos na medida em que os desembolsos são feitos pelo sistema.

III e IV, apenas.

A afirmativa III está incorreta, visto que o SIAFI não tem relação com oferta de moeda, como é o caso do Banco Central. A afirmativa IV está incorreta, pois o SIAFI não tem ligação com as negociações privadas dos agentes econômicos.

II e IV, apenas.

A afirmativa II está correta, porque o SIAFI permite a melhoria a respeito do controle sobre os recursos financeiros públicos na medida em que os desembolsos são feitos pelo sistema. A afirmativa IV está incorreta, pois o SIAFI não tem ligação com as negociações privadas dos agentes econômicos.

I e III, apenas.

A afirmativa I está correta, visto que o SIAFI é de grande importância para o controle sobre a execução orçamentária e financeiro, melhorando a eficácia dos desembolsos públicos. A afirmativa III está incorreta, visto que o SIAFI não tem relação com oferta de moeda, como é o caso do Banco Central.

II e III, apenas.

A afirmativa II está correta, porque o SIAFI permite a melhoria a respeito do controle sobre os recursos financeiros públicos na medida em que os desembolsos são feitos pelo sistema. A afirmativa III está incorreta, visto que o SIAFI não tem relação com oferta de moeda, como é o caso do Banco Central.

Atualmente, os governos têm importantes funções na economia, impactando em um sistema complexo de desembolsos de recursos públicos que devem ser feitos durante um exercício financeiro. Assim, analise as asserções a seguir e a possível relação existente entre elas.

I. A execução financeira ocorre por meio dos desembolsos dos recursos financeiros para cumprir o planejamento do orçamento público.

II. A execução financeira tem relação com as transações entre as empresas nacionais e o comércio internacional de bens e serviços.

Agora, assinale a alternativa correta.

A asserção I é uma proposição falsa e a II é uma proposição verdadeira.

A asserção I é uma proposição verdadeira, visto que a execução financeira está ligada aos recursos públicos que são utilizados durante um exercício financeiro para a quitação dos gastos do governo apresentados no planejamento orçamentário. A asserção II é uma proposição falsa, visto que a execução financeira não faz relação entre empresas privadas e o comércio exterior do país.

As asserções I e II são proposições verdadeiras, mas a II não é uma justificativa correta da I.

A asserção I é uma proposição verdadeira, visto que a execução financeira está ligada aos recursos públicos que são utilizados durante um exercício financeiro para a quitação dos gastos do governo apresentados no planejamento orçamentário. A asserção II é uma proposição falsa, visto que a execução financeira não faz relação entre empresas privadas e o comércio exterior do país.

As asserções I e II são proposições verdadeiras e a II é uma justificativa correta da I.

A asserção I é uma proposição verdadeira, visto que a execução financeira está ligada aos recursos públicos que são utilizados durante um exercício financeiro para a quitação dos gastos do governo apresentados no planejamento orçamentário. A asserção II é uma proposição falsa, visto que a execução financeira não faz relação entre empresas privadas e o comércio exterior do país.

A asserção I é uma proposição verdadeira e a II é uma proposição falsa.

A asserção I é uma proposição verdadeira, visto que a execução financeira está ligada aos recursos públicos que são utilizados durante um exercício financeiro para a quitação dos gastos do governo apresentados no planejamento orçamentário. A asserção II é uma proposição falsa, visto que a execução financeira não faz relação entre empresas privadas e o comércio exterior do país.

As asserções I e II são proposições falsas.

A asserção I é uma proposição verdadeira, visto que a execução financeira está ligada aos recursos públicos que são utilizados durante um exercício financeiro para a quitação dos gastos do governo apresentados no planejamento orçamentário. A asserção II é uma proposição falsa, visto que a execução financeira não faz relação entre empresas privadas e o comércio exterior do país.

Como exposto ao longo de toda a aula, a execução financeira ocorre na medida em que acontecem os desembolsos planejados sobre o orçamento público do país para a execução de fato do orçamento, fazendo com que os órgãos recebem os seus recursos planejados. Foi exatamente nesse contexto que, para aprimorar a movimentação financeira dos recursos, é que surgiu o SIAFI, o qual também facilitou o controle sobre os recursos públicos de forma ágil, eficaz, padronizada e on-line.

Nesta aula, você teve a oportunidade de:

Aula Concluída!

Avançar